RCEP-aftalen (Regional Comprehensive Economic Partnership), verdens største frihandelsaftale, trådte i kraft den første dag i 2022. RCEP omfatter 10 ASEAN-medlemmer, Kina, Japan, Republikken Korea, Australien og New Zealand.De 15 staters samlede befolkning, bruttonationalprodukt og handel udgør alle omkring 30 procent af verdens samlede.Efter at RCEP træder i kraft, kan medlemslandene nyde godt af præferencetold, når de eksporterer varer.Vil det medføre nogle nye ændringer?

Kurset og indholdet af RCEP-forhandling

RCEP blev vedtaget med indført for første gang på det 21. ASEAN-topmøde i 2012. Formålet er at etablere en frihandelsaftale med et samlet marked ved at reducere toldsatser og ikke-toldmæssige barrierer.RCEP-forhandlingen omfatter handel med varer, handel med tjenesteydelser, investeringer og regler, og RCEP-medlemslandene har forskellige niveauer af økonomisk udvikling, så de støder på alle mulige vanskeligheder i forhandlingerne.

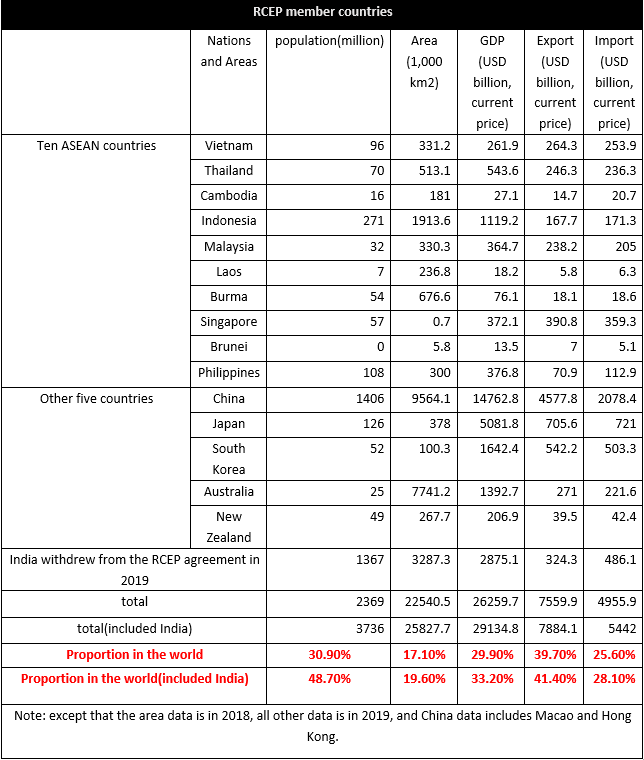

RCEP-medlemslandene har en befolkning på 2,37 milliarder, svarende til 30,9% af den samlede befolkning, der tegner sig for 29,9% af verdens BNP.Ud fra den globale situation for import og eksport udgør eksporten 39,7% af verdens eksport, og importen tegner sig for 25,6%.Handelsværdien blandt RCEP-medlemslande er omkring 10,4 billioner USD, svarende til 27,4% af den globale.Det kan konstateres, at RCEP-medlemslandene hovedsageligt er eksportorienterede, og andelen af import er relativt lav.Blandt de 15 lande tegner Kina sig for den største andel af import og eksport i verden, der tegner sig for 10,7 % af importen og 24 % af eksporten i 2019, efterfulgt af 3,7 % af Japans import og eksport, 2,6 % af Sydkoreas import og eksport. 2,8 % af eksporten.De ti ASEAN-lande står for 7,5 % af eksporten og 7,2 % af importen.

Indien trak sig ud af RCEP-aftalen, men hvis Indien tiltræder på et senere tidspunkt, vil aftalens forbrugspotentiale blive yderligere forstærket.

RCEP-aftalens indflydelse på tekstil og beklædning

Der er store økonomiske forskelle blandt medlemslandene, de fleste af dem er udviklingslande, og kun Japan, New Zealand, Australien, Singapore og Sydkorea er udviklede lande.De økonomiske forskelle mellem RCEP-medlemslandene gør også udvekslingen af varer anderledes.Lad os fokusere på tekstil- og beklædningssituationen.

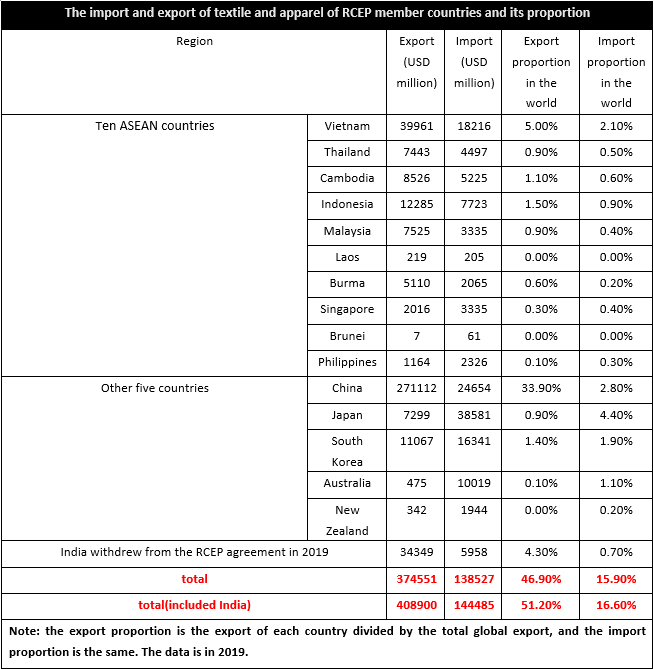

I 2019 var tekstil- og beklædningseksporten fra RCEP-medlemslandene på 374,6 milliarder USD, svarende til 46,9 % af verden, mens importen var 138,5 milliarder USD, svarende til 15,9 % af verden.Det kan således ses, at tekstil og beklædning i RCEP-medlemslandene hovedsageligt er eksportorienteret.Da tekstil- og beklædningsindustriens kæde i medlemslandene ikke var sikker, var produktionen og markedsføringen af tekstiler og beklædning også anderledes, hvoraf Vietnam, Cambodja, Myanmar, Indonesien og andre ASEAN-regioner hovedsagelig var nettoeksportører, og det samme var Kina.Singapore, Brunei, Filippinerne, Japan, Sydkorea, Australien og New Zealand var nettoimportører.Efter at RCEP trådte i kraft, vil tarifferne blandt medlemslandene blive stærkt reduceret, og handelsomkostningerne vil falde, så vil lokale virksomheder ikke kun møde indenlandsk konkurrence, men også konkurrence fra udenlandske mærker vil blive mere indlysende, især det kinesiske marked er den største producent og største importør blandt medlemslandene, og produktionsomkostningerne for tekstiler og beklædning i Sydøstasien og andre regioner er naturligvis lavere end i Kina, så nogle produkter vil blive påvirket af oversøiske mærker.

Set ud fra import- og eksportstrukturen for tekstiler og beklædning i de store medlemslande, med undtagelse af New Zealand, Sydkorea og Japan, eksporterer de øvrige medlemslande hovedsageligt beklædning, suppleret med tekstiler, mens importstrukturen er på modsætning.Cambodja, Myanmar, Vietnam, Laos, Indonesien, Filippinerne, Thailand, Kina og Malaysia importerer hovedsageligt tekstiler.Ud fra dette kan vi se, at slutbrugernes beklædningsbehandlingskapacitet i ASEAN-regionen var stærk, og dens internationale konkurrenceevne har været stigende i de seneste år, men den opstrøms industrielle kæde var ikke perfekt og manglede sin egen forsyning af råvarer og semi -færdige produkter.Derfor var upstream og midstream meget afhængige af import, mens udviklede regioner som Japan og Sydkorea hovedsageligt importerede tekstiler og beklædning, som var de vigtigste forbrugssteder.Blandt disse medlemslande var Kina naturligvis ikke kun det primære produktionssted, men også det vigtigste forbrugssted, og industrikæden var forholdsvis perfekt, så der er både muligheder og udfordringer efter toldnedsættelsen.

At dømme ud fra indholdet af RCEP-aftalen kan den, efter at RCEP-aftalen trådte i kraft, bidrage til at sænke taksterne betydeligt og opfylde forpligtelsen til åbne investeringer i tjenester, og mere end 90 % af varehandlen i regionen vil i sidste ende opnå nultariffer .Efter nedsættelsen af toldsatserne falder omkostningerne ved handel mellem medlemslandene, så RCEP-medlemslandenes konkurrenceevne forbedres væsentligt, så det er befordrende for væksten i forbruget, mens konkurrenceevnen for tekstiler og beklædning fra store produktionsbaser som Indien , Bangladesh, Tyrkiet og andre store produktionsbaser er faldet i RCEP.Samtidig er de vigtigste kildelande til tekstil- og beklædningsimport fra EU og USA Kina, ASEAN og andre store tekstil- og beklædningsproduktionsbaser.Under samme forhold øges sandsynligheden for, at varer cirkulerer blandt medlemslandene, hvilket nærmest lægger et vist pres på EU og USA og andre markeder.Derudover er investeringsbarriererne blandt RCEP-medlemslandene faldet, og oversøiske investeringer forventes at stige.

Indlægstid: Jan-10-2022