Prisudvikling

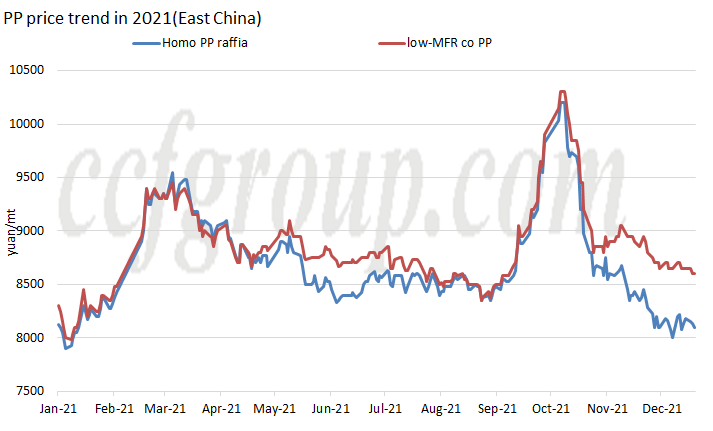

I 2021 viser det samlede kinesiske indenlandske PP-granulatmarked en "M"-trend med to pristoppe gennem hele året, det første højdepunkt i begyndelsen af marts og det andet i midten af oktober, hvilket er det højeste siden 2019.

I midten til slutningen af februar steg PP-priserne kraftigt.På den ene side var det relateret til den stigende fremtid, på den anden side lukkede mange udenlandske anlæg på grund af det ekstreme vejr.Det kortsigtede misforhold mellem udbud og efterspørgsel fik det importerede PP-marked til at stige kraftigt.Kinas indenlandske eksportarbitrage-vindue åbnede, og RMB-spotpriserne steg tilsvarende.

I september steg PP-prisen kraftigt, hovedsageligt på grund af den hurtige transmission af den dobbelte kontrolpolitik på markedet i slutningen af august, den prisdrivende faktor overført fra udbud og efterspørgsel til omkostninger, og likviditeten for hver produktionsproces var fuld. tab, især i kulbaseret PP og methanolbaseret PP.

Kapacitet

| Kilder til propylen | Område | Selskab | Kapacitet (KTA) | Opstartstid |

| oliebaseret | Nordøst Kina | Haiguolongyou #1 | 200 | 2021.2 |

| oliebaseret | Nordøst Kina | Haiguolongyou #2 | 350 | 2021.3 |

| MDH | Nordkina | Dongming Hengchang Chemical | 200 | 2021.3 |

| oliebaseret | Nordkina | Sinopec Tianjin Lianhe II | 200 | 2021.5 |

| PDH | Østkina | Orientalsk Energi II #1 | 400 | 2021.5 |

| PDH | Østkina | Orientalsk Energi II #2 | 400 | 2021.6 |

| oliebaseret | Central Kina | Sinopec-SK (Wuhan) PC #3 | 300 | 2021.6 |

| oliebaseret | Sydkina | Fujian Gulei Petrokemisk | 350 | 2021.8 |

| oliebaseret | Nordøst Kina | PetroChina Liaoyang PC (kapacitetsforstørrelse) | 300 | 2021.8 |

| PDH | Nordkina | Qingdao Jineng teknologi I | 450 | 2021.9 |

| i alt | 3150 | |||

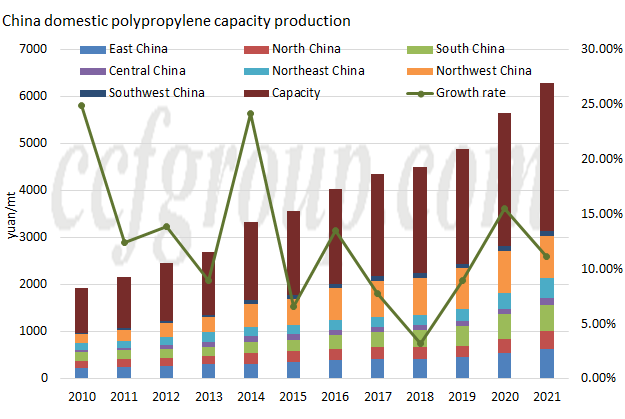

Set fra nye opstartsvirksomheders perspektiv er det stadig et år med hurtig udvidelse af produktionskapaciteten i 2021. Selvom den nye produktionskapacitet ikke er så god som de 3,8 millioner tons/år i 2020, overstiger den nye kapacitet stadig 3 millioner tons/ år, når 3,15 millioner tons/år, og den samlede produktionskapacitet når 31,405 millioner tons/år.Det er rapporteret, at 450kt/år PP-anlæg #1 i Zhejiang Petroleum & Chemical II er blevet prøvekørt i den nærmeste fremtid, og det forventes at starte kommerciel produktion i slutningen af december/begyndelsen af januar.

Med hensyn til distributionsområde er produktionen af det nye PP-anlæg hovedsageligt koncentreret i det nordøstlige Kina (850 kt/år), Nordkina (850 kt/år) og Østkina (800 kt/år), og der er ingen ny produktionskapacitet i Nordvest og sydvest regioner.

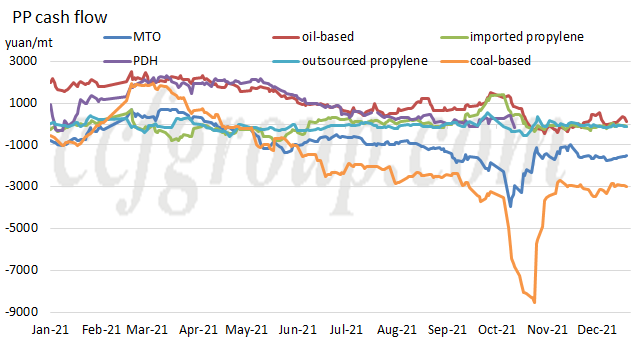

Pengestrøm

| Produktions proces | PP granulat | PP pulver | ||||

| oliebaseret | kulbaseret | MTO | PDH | importeret propylen | Shandong propylen | |

| 2019 | 1859.26 | 1416,38 | 391,37 | 2017.74 | 387,47 | 207,59 |

| 2020 | 2526,19 | 626,81 | 565,41 | 1824.11 | 146,12 | 95,47 |

| 2021 | 1098,54 | -1700,41 | -894,49 | 702,35 | -51,84 | -72,24 |

At dømme ud fra likviditeten i hver produktionsproces er PP's likviditet blevet væsentligt påvirket af de stigende råvarepriser i 2021. Pr. 22. december var det kun oliebaseret PP, der gav overskud.Fra det årlige gennemsnitlige niveau forblev pengestrømmen for oliebaseret PP og propandehydrogeneringsbaseret PP rentabel, men den er skrumpet betydeligt i forhold til 2020, mens andre stort set er blevet negative.

Fra Chinatexnet.com

Indlægstid: 28. december 2021