Det nye års klokke er ved at ringe.Ser vi tilbage på i 2021, gentagne pandemiske årsager, skyhøje råvareomkostninger og Kinas dobbelte kontrolpolitik for energiforbrug, er nylonindustriens kæde igen blevet påvirket.Presset på forretningsdriften er ikke ubetydeligt, og konkurrencepresset i den kemiske og tekstil- og kemiske fiberindustri er uundgåelig.Spillet mellem upstream og downstream, peer-konkurrenter har altid været meget hårdt.

Men det, der er glædeligt overrasket, er, at CPL- og spånfabrikker i slutningen af året har kørt problemfrit med en relativt høj driftsrate og en forholdsvis ideel overskudsgrad, som kan fortsætte indtil efter Forårsfesten.

CPL- og spånfabrikker opretholder et lavt lager, høj driftshastighed og høj fortjeneste ved udgangen af 2021

Vi har nævnt i indsigtsrapporten"CPL & PA6 genbalancerer mod slutningen af 2021”offentliggjorde i slutningen af november, at CPL- og nylon 6-chipfabrikker ville fortsætte med at hæve deres driftshastighed, og udbud-efterspørgselsmønsteret vil gå ind i en rebalanceringsperiode.I løbet af en måned har den faktiske drift af CPL- og nylon 6-spånanlæg bevist denne tendens, og overraskende nok,både CPL og chipbeholdning holdes lavt, og overskudsgraden i CPL og nylon 6 chiplinks er stadig god.

Der er to grunde til ovenstående resultat.

For det første havde spånværker nedstrøms haft et minimum af polymerlagre i november, og de genopbyggede mere aktivt i december, da markedet ramte et bundlavt og vendte tilbage, og spånfabrikkerne øgede driftsraten.

For det andet gik CPL-anlæggets drift ikke glat i december.Større leverandører, herunder Luxi Chemical, Hualu Hengsheng, Hubei Sanning og Sinopec Baling Hengyi, skiftedes til at lukke eller reducere produktionen i måneden og skabte en stram balance på CPL-markedet.

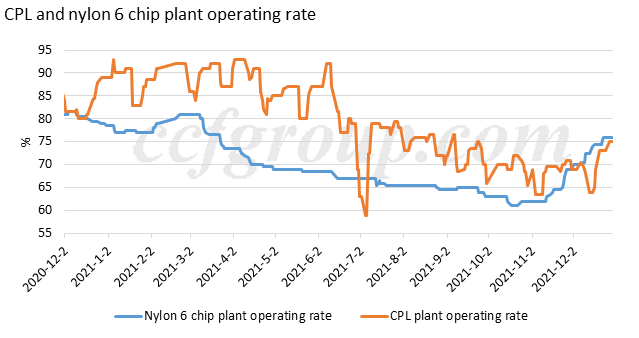

Høje driftsrater:

Ovenstående diagram viser driftsraterne for CPL- og nylon 6-chipfabrikker, som begge tydeligvis har været stigende i november-december 2021.

CPL-anlæg kører nu med en gennemsnitshastighed på 75%, hvilket ikke er en høj hastighed i historien.Men i betragtning af, at Haili Chemical (400 kt/år), Indre Mongoliet Kingho (100 kt/år) og Sinopec Shijiazhuang-raffinaderiet (100 kt/år) er blevet lukket på grund af force majeure, og de fleste andre anlæg kører relativt højt satser.

Driftshastigheden for nylon 6-spånanlæg er steget markant i hele november og december, op fra 61 % til 76 %, hovedsageligt fordi konventionelle nylon 6-spånfabrikker har hævet deres gennemsnitlige driftshastighed fra 57 % i slutningen af oktober til 79 % indtil slutningen af december, og samtidig er 6 højhastigheds-spindespånfabrikker i nylon steget moderat fra 66 % til 73 %.

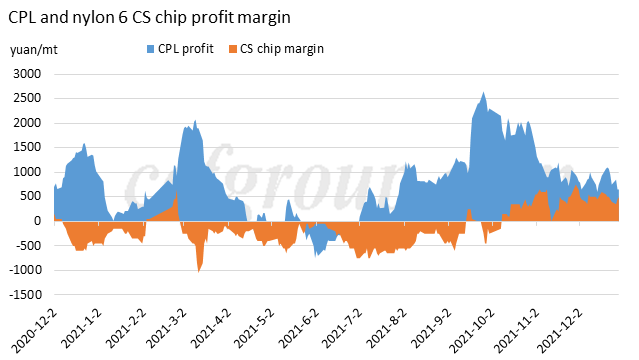

Høj overskudsgrad:

Caprolactam-producenter har haft rigelige overskud i andet halvår, da prisspændet med benzen blev udvidet kontinuerligt.

Som diskuteret i den tidligere indsigt"Lukrativ profit af nylon 6 CS chip bæredygtig eller ej”, har leverandører af konventionelle nylon 6 spinnechips haft en lukrativ fortjeneste i fjerde kvartal af 2021. Nylon 6 højhastigheds spinnechips fabriksmargin er relativt stabil på grund af den stabile behandlingsmargin baseret på CPL kontraktafregning.

Før CNY, CPL kan opretholde en stram balance, holder prisudviklingen sig robust

Baseret på ovennævnte situationer ser vi frem til forårsfesten (ultimo januar til begyndelsen af februar).

For det første, baseret på den lave lagerbeholdning og høje fortjeneste, kan nylon 6-spånanlæg fortsætte med høj driftshastighed og genopbygge CPL moderat i januar 2022.Der er stadig nogle usikkerheder omkring ferien, såsom lagerstyring, prisudsving efter ferien og efterspørgsel under pandemien.Men polymerfabrikkernes driftsstrategi er ret sikker indtil videre, at de vil blive ved med at køre i det mindste med den nuværende høje hastighed, og de vil gerne genopbygge caprolactam inden forårsfesten i 2022, da Vinter-OL i Beijing og koldt vejr i Nordkina kan begrænse ned CPL produktion og logistik.For at sikre råvareforsyningen vil polymerfabrikker sandsynligvis forberede nok CPL inden midten af januar.

Derudover, hvis nylon 6-spånfabrikkers driftshastighed er fastgjort til 76 %, og CPL-anlæg fortsætter med at køre på omkring 78 %, er CPL-markedet stadig under stram balance på grund af deres effektive kapacitet.Så det er svært for CPL-beholdning at akkumulere.

For det andet er opstrømsmarkedet for råolie og benzen i en bullish periode, og selv der er et nedadgående pres fra rigelig import af benzen i januar, vil det måske ikke belaste benzenprisen for meget.Et moderat fald i benzen vil muligvis ikke udløse CPL-markedet, som er på et godt fundament.

For det tredje, set fra mentalitetsperspektivet, er tidligere bearish indflydelse aftagende.Faldet i CPL i løbet af oktober-november 2021 var til en vis grad påvirket af nyheden om kommende nye kapaciteter, som påvirkede spillernes mentalitet på det tidspunkt, især før deres forsyning blev frigivet.Men efter en driftsperiode har produkterne fra de nye fabrikker fået en mere stabil kvalitet og en ordentlig prisposition på markedet, og dets indflydelse på mentaliteten er aftagende.Fra dette synspunkt falder den beariske indflydelse fra CPLs nye kapaciteter.

Så sammenfattende kan CPL-markedet opretholde en høj fortjeneste og lav lagerstatus før forårsfestivalen i 2022, og det kan give en solid base for downstream-polymermarkedet.

Fra Chinatexnet.com

Indlægstid: Jan-04-2022